교촌에프앤비, 1분기 영업이익 역대 최고 기록...

목차

교촌에프앤비, 1분기 영업이익 119억 5000만 원 달성! 가격 인상과 지역본부 직영화로 수익성 개선. 투자자들의 관심 집중. 교촌치킨, 영업이익, 수익성 개선.

1: 교촌에프앤비, 1분기 영업이익 119억 5000만원 달성

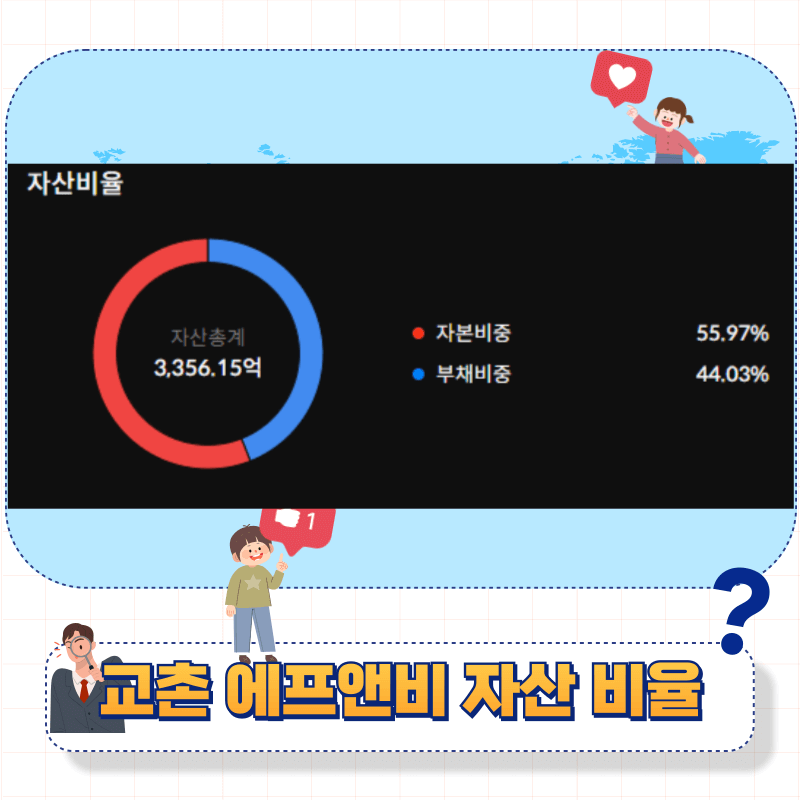

교촌에프앤비는 2023년 1분기 연결기준 영업이익이 전년 동기 대비 103.8% 증가한 119억 5000만원을 기록했다고 밝혔습니다. 이는 교촌에프앤비 역사상 1분기 최대 영업이익 기록입니다. 업황이 예상보다 부진했음에도 불구하고, 수익성 개선 효과를 통해 큰 폭의 영업실적 향상을 이뤄냈습니다. 1분기 영업이익률은 10.5%를 기록했습니다.

'세력주 매매공식' 도서 줄거리, 주식투자로 대박 날 수 있는 비결 (ft. 도서 핵심 내용 정리)

목차주식 투자 초보자를 위한 필수 가이드! '세력주 매매공식 도서'로 시장의 흐름을 읽고, 수익성 있는 투자 기회를 포착하세요. 차트 분석부터 리스크 관리까지, 성공적인 주식투자의 모든 것

jevelyonvely.tistory.com

2: 주요 제품 가격 인상으로 매출 증대

교촌에프앤비는 지난 4월 오리지날과 허니콤보, 레드콤보 등 주요 제품의 가격을 3000원씩 인상했습니다. 오리지날은 1만 6000원에서 1만 9000원으로 19% 올랐고, 허니콤 보는 2만 원에서 2만 3000원으로 15% 인상되었습니다. 이러한 가격 인상은 교촌에프앤비의 매출 증대에 기여한 것으로 보입니다.

3: 가맹 지역본부 직영 전환으로 영업이익 증가 전망

IBK투자증권은 교촌에프앤비가 가맹 지역본부를 직영으로 전환함에 따라 영업이익이 보수적으로 약 200억원 이상 증가할 가능성이 높아진 것으로 분석했습니다. 가맹 지역본부의 직영 전환은 교촌에프앤비의 수익성 개선에 긍정적인 영향을 미칠 것으로 예상됩니다.

4: IBK투자증권, 교촌에프앤비 목표주가 상향 조정

IBK투자증권은 교촌에프앤비의 목표주가를 기존 1만 1600원에서 1만 2500원으로 상향 조정했습니다. 이는 가맹 지역본부 직영 전환에 따른 실적 추정치와 시점을 2025년으로 변경하면서 이루어진 조정입니다. IBK투자증권은 가맹 지역본부 전환 이후 교촌에프앤비의 실질적인 펀더멘탈이 반영될 가능성이 높다고 평가했습니다.

5: 일회성 비용 발생 가능성과 상품마진율 개선 전망

IBK투자증권의 남 연구원은 올해 교촌에프앤비에 일회성 비용이 발생할 여지가 있다고 설명했습니다. 하지만 2분기 공격적인 전환에 따라 상품마진율 개선이 이루어질 것으로 전망했습니다. 교촌에프앤비의 펀더멘탈 개선에 대한 확신은 점진적으로 이루어질 것으로 보입니다.

6: 교촌에프앤비, 1분기 실적으로 시장 기대치 상회

교촌에프앤비의 1분기 실적은 시장 기대치를 상회하는 수준으로 나타났습니다. 이는 가격 인상과 수익성 개선 효과에 힘입은 결과로 분석됩니다. 교촌에프앤비는 향후에도 안정적인 성장세를 이어갈 것으로 기대됩니다.

7: 교촌에프앤비의 성장 전략과 향후 전망

교촌에프앤비는 주요 제품의 가격 인상과 가맹 지역본부 직영화를 통해 수익성 개선을 도모하고 있습니다. 이러한 전략은 교촌에프앤비의 영업이익 증대에 기여할 것으로 보입니다. 또한, 교촌에프앤비는 품질 관리와 고객 서비스 향상에도 주력하여 브랜드 가치를 높여갈 것으로 전망됩니다. 향후 교촌에프앤비의 성장세가 지속될 것으로 기대되는 가운데, 투자자들의 관심이 높아질 것으로 예상됩니다.

4월 CPI(소비자 물가 지수) 완화 (ft. 미국 증시 영향, 국내 주가 방향성 등)

목차"2024년 4월 CPI 예상치 하회로 물가 상승률 둔화, 주식시장 상승 및 연준 금리인하 기대감 확대. 미국 경제 및 투자자들의 리스크 관리와 통화정책 변화에 대한 최신 분석과 전망을 제공합니

jevelyonvely.tistory.com

'오늘의 주식 이슈 테마 > 주식 이슈 설명' 카테고리의 다른 글

| 공매도 제개? 어떻게 진행 될까? (ft. 공매도 언제부터, 어떻게, 방향성 등) (0) | 2024.05.20 |

|---|---|

| 구리 가격 진짜 상승한 이유? (ft. 풍산,대창 종목 상승 분석, 기업분석 등) (1) | 2024.05.20 |

| 한국 화장품 상한가 왜 일까? (ft. 미국 시장 분석, 한국 화장품 실적) (1) | 2024.05.16 |

| 4월 CPI(소비자 물가 지수) 완화 (ft. 미국 증시 영향, 국내 주가 방향성 등) (0) | 2024.05.16 |

| 뉴욕증시, PPI 예상치 상회에도 상승 마감 (ft. 국내 증시 전망, 소비자 물가지수 분석) (1) | 2024.05.15 |